Malgré son encours estimé à plus de 3 500 milliards de dollars, la finance islamique ne représente qu’à peine 2 % de la finance dans son ensemble. Autrement dit, son poids reste relativement marginal.

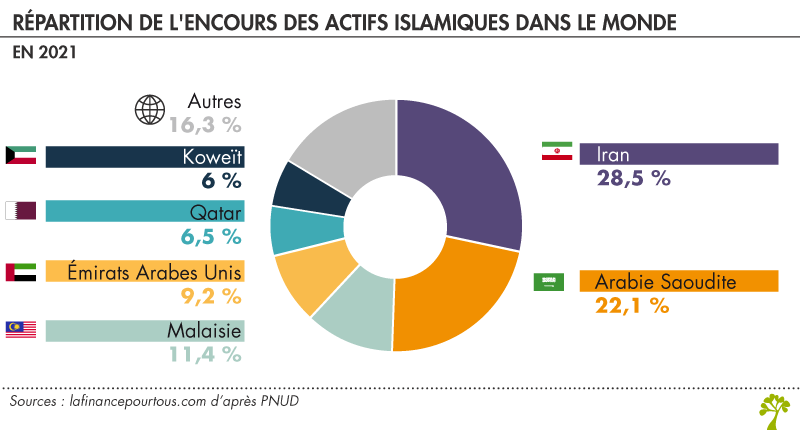

La finance islamique est essentiellement pratiquée dans les pays du Moyen-Orient qui représentent près de 70 % de son encours total.

Par ailleurs, on note une accélération significative ces dernières années, avec des anticipations très optimistes.

D’après un rapport joint des Nations Unies et de la Banque islamique de développement, cette croissance ne devrait pas ralentir au cours des années à venir. Elles estiment, en effet, que l’encours financier des actifs islamiques atteindra 4 940 milliards de dollars en 2025.

Quelles sont ses réelles perspectives de développement de la finance islamique ?

La finance islamique ne s’adresse pas uniquement au 1,8 milliard de musulmans. Plusieurs pays occidentaux s’y intéressent car elle présente des caractéristiques intéressantes en matière de transparence et de régulation bancaire.

Sur ce point, le Royaume-Uni fait office de précurseur. La Financial Services Authority a ainsi créé des normes pour ces nouveaux produits financiers et a ouvert un département spécifique dédié à la finance islamique. En 2004, l’Islamic Bank of Britain a ainsi ouvert ses portes, une première en Europe occidentale.

En Allemagne et en France, comptant à eux deux près de 10 millions de musulmans, la finance islamique n’a pas encore pénétré le marché bancaire traditionnel. Autrement dit, aucune grande banque allemande ou française ne propose à ses clients d’investir dans des produits dits « charia-compatibles », c’est-à-dire conformes à la loi islamique.

Finance islamique en Europe

Quelques initiatives ont cependant émergé. En Allemagne, la banque islamique turque Kuveyt Türk s’est installée à Francfort et dans d’autres grandes villes allemandes comme Berlin en commercialisant des produits bancaires tels que le crédit immobilier « charia-compatible ».

En France, il n’existe à l’heure actuelle aucune banque islamique stricto sensu. Toutefois, de nombreux établissements de crédit « traditionnels » proposent désormais des produits et des solutions bancaires conformes aux principes de la finance islamique.

Quelles limites au développement de la finance islamique dans le monde ?

Malgré des projections de développement encourageantes dans les pays du Moyen-Orient et d’Afrique du Nord, la finance islamique peine encore à trouver un écho en Europe et ce pour plusieurs raisons.

Tout d’abord, les établissements bancaires commercialisant des produits dits « charia-compatibles » doivent être validés par un organisme islamique en charge de ce contrôle : l’Organisation de Comptabilité et d’Audit des Institutions Financières Islamiques (AAOIFI).

Surtout, l’empreinte des principes religieux adossés aux produits islamiques peut être handicapante dans le processus d’intégration au système financier classique. Comme le souligne Ada Di Marzo (Les Échos, 12/10/2012), « Les limites au développement de cette activité aujourd’hui sont plutôt liées à l’offre et non pas à la demande ».

Par ailleurs, les produits de la finance islamique devant prendre la forme de produits financiers (crédits classiques, comptes à terme et comptes sur livrets étant interdits), doivent, comme chaque produit financier commercialisé en France, disposer d’un agrément délivré par l’Autorité des Marchés Financiers (AMF).

Enfin, dans la plupart des pays européens, les préoccupations économiques et sociales liées à la crise des dettes publiques, qu’a connu la zone euro, et celle provoquée par la pandémie de Covid-19, semblent avoir poussé au second plan la question de l’intégration et du développement des pratiques financières islamiques au sein des banques conventionnelles.

Les banques islamiques seraient plus stables et efficaces que les banques classiques.

Une étude universitaire américaine publiée en septembre 2012 propose de comparer l’efficacité et la stabilité des banques islamiques et conventionnelles. Cette étude révèle notamment que les frais de fonctionnement des banques islamiques sont plus élevés que ceux rencontrés dans les banques conventionnelles.

Cependant, elles disposent de services non facturés au client plus complets et présentent une plus grande qualité d’actifs à leur bilan. Ces deux derniers éléments justifient en partie la meilleure résistance des banques islamiques face à la crise financière.

En 2007, la banque Lehmann Brothers présentait un ratio d’endettement de 30:1. Autrement dit, le montant des dettes de la banque américaine était trente fois supérieur au montant de ses capitaux propres. Parallèlement, la plupart des banques islamiques présentes en Afrique du Nord et au Moyen Orient disposait d’un ratio d’endettement de 10:1. Un plus faible ratio d’endettement confère une meilleure résilience aux soubresauts des marchés, et donc un risque de faillite atténué.

Source : La finance pour tous

Le Ouagalais